尊龙人生就是博!ag旗舰厅登录和记电讯香港

原标题:和记电讯香港(00215.HK)暴跌15%的背后:留不住的期待,止不住的颓势

2月27日,香港电讯营办商和记电讯香港(00215.HK)大幅跳空暴跌开盘,最终收跌至2.85港元,跌幅达14.67%,成交5.859亿港元,换手率高达4.25%,市值一夜蒸发近28亿港元!

和记电讯香港(的暴跌,源于最新的2017年年报公告让投资者大失所望所致,公告称,拟派末期股息4.55港仙/股,但不派发投资者所普遍期待的特别息。

此前2017年10月起因为有投资者期望特别息而参与进来以及港股牛市向好,和记电讯香港的股价开始逐步被炒高,从2.86港元一直炒到最高3.5港元,涨幅达25%。

然而年报中投资者最为关注的期待转而落空,导致昨日股价直崩15%,重新回落到了此前十月初的起点,真是辛辛苦苦大半年,一夜回到解放前。

和记电讯香港控股有限公司于1983年开始在香港经营移动电线年,成立和记电话有限公司,推出香港首套流动电讯系统。1996年,和记电话品牌与提供传呼服务的品牌和记传讯合并为和记电讯,两年后再改以“Orange”为品牌。

2009年5月8日,和记电讯香港从和记电讯国际以介绍形式分拆上市,并接管和记电讯国际的香港及澳门业务。从事香港及澳门以获特许授权使用之“3”品牌经营GSM双频及3G流动电讯服务,以及在香港以获特许授权使用之“HGC”品牌在香港提供固网电讯服务。

2017年7月30日,和记电讯香港发布公告称,公司与Asia Cube Global Communications Limited(买方)订立买卖协议,公司以144.97亿港元现金将其在HGC(该公司持有固网电讯业务)中的全部权益出售给上述买方。至10月3日,完成出售固网业务,最终获溢利56.14亿港元。

HGC公司名为和记环球电讯,是和记电讯香港旗下全资固网企业,业务包括国际及网络商业务、企业业务、数据中心业务以及住宅宽频服务,在本地和海外提供固网电讯服务。HGC在2016年EBITDA(未计利息、税项、折旧及摊销前利润)为12.49亿港元。

关于此次出售HGC的所得款项,公司只是发布了一般性公告称拟将该交易所得款项用作其一般营运资金及流动通讯业务投资的用途,但并没有明确指出具体用途。

当时,有众多投资者及机构分析认为,公司一次性现金收入如此巨大,除了用于偿还债务改善财务状况以及做正常的通讯领域投资外,暂无发现其他更好的项目发展方向,所以公司年底很可能会通过分派特别息把这巨额现金资产分掉。

因此,2017年10月起,投资者纷纷加入和记电讯香港的年底报表会派特别息的赌注,同时恰逢港股牛市行情,和记香港的股价一路被推高,一度上涨至3.5港元,期间涨幅达25%。

最终2017年的年报出炉,并没有打算分掉这笔巨款,公司董事会只是继续画了一个饼:表示要善用这笔钱来发掘投资机会以提升股东价值,如果确实没有发财机会,年低才考虑特别股息。

然而市场并对此不买账,巨量抛售显示,投资者选择了用脚投票,纷纷割肉离场,最终导致了昨日的暴跌。

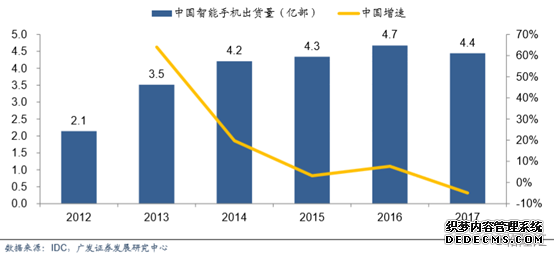

近年来,随着华为、小米、oppo、vivo、中兴等中国本土智能手机品牌的飞速崛起,全球能手机领域竞争进入白热化,手机行业进入了洗牌期。同时,随着智能手机的功能及硬件水平逐趋完善与类同,以及手机的供应量远大于需求,导致消费者对新机的需求逐趋饱和,手机出货增速明显下降。

据IDC最新公布:2017年四季度中国智能手机共出货1.143亿台,与2016年四季度的1.357亿台相比下降15.7%;2017年中国智能手机市场总出货量为4.443亿台,与2016年的4.673亿部相比下降4.9%,同时增速与2016年的7.6%同比下滑12.6%,回落趋势明显。

在香港,消费者购买手机途径大多仍然是以买话费套餐送手机的形式,但香港的智能手机市场同样也受到竞争加剧造成销售增速及利润均大幅下降的冲击。

和记电讯在香港也算知名电讯营办商之一,其智能手机的销量主要以组合电讯话费套餐配售(合约机),2017年硬件收益(销售智能手机为主)大幅下降了34%,而2016年的综合硬件收益更是大跌45%。

而在通讯服务业方面,而对比众多竞争对手,和记电讯香港的竞争能力尤显不足,在市场占有率方面处于劣势地位,并且,销售净利润及ROE指标均处于较低水平。2017年集团在香港及澳门的客户总人数仅录得3%的微弱增长,而后缴客户整体持续以-1.3%的速率在流失。同时由于本地数据组合市场竞争激烈,综合后缴净ARPU由2016年的205港元,下跌4%至2017年的197港元。

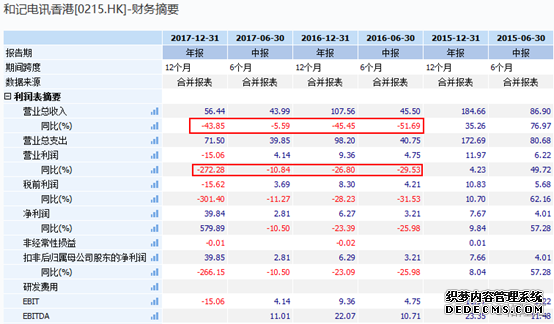

根据公司的业绩回顾,2017年和记电讯香港的经营情况实际上大部分都在走下坡路,业绩也每况愈下:

2017年的流动通讯收益为67.52亿港元,与2016年的83.32亿港元比较减少19%。逾94%的跌幅源自硬件收益因市场对新智能手机需求减弱而下降。硬件收益下跌34%,由2016年的43.86亿港元减少至2017年的28.99亿港元。

2017年的流动通讯服务收益为38.53亿港元,与2016年的39.46亿港元比较,微跌2%。漫游收益于过去数年录得双位数跌幅,2017年的全年漫游收益与2016年比较下跌6%。其中,2017年的流动通讯EBIT(未计算一次性费用)为4.70亿港元,与2016年的6.20亿港元比较减少24%。

值得注意的是,从往年业绩看,公司的业务经营在2015年达到顶峰状态后(2015年虽然增收幅度大,但由于营业总支出巨大,利润增长实际微弱),2016年的回落情况就已经非常严重。其中,综合服务、硬件收益以及净利润都是同比大幅下降。

瑞信发表报告称,和记电讯香港(00215)前景欠佳,预计2017至2020年流动服务收入年均复合增长放缓至仅0.9%,重申“中性”评级,目标价维持2.95元。此前17年10月份,瑞信曾把和记电讯的目标价有2.7上升至2.95港元。

花旗发表报告称,预测未来两年公司EBITDA将轻微倒退,分派前景转弱将明显拖累股价。评级由“买入”降至“沽售”,目标价由3.6元大降至2.4元。

大摩亦将评级由增持调低至持平,目标价由3.5元微减至3.4元。此前17年9月份,大摩发布研究报告称以和电香港(00215)为行业首选,并相应上调了目标价。

不过,汇丰证券上调和记电讯香港(00215)目标价4%,由3.66元调高至3.82元,维持“买入”评级。其表示,和电全年业绩稳定,去年加快将2G及3G设备的折旧开支入帐,有利未来盈利增长,预期今年服务费收入平稳,因此,上调2019年及2020年营运盈利预测逾3%。

从和记电讯2017年的年报财务数据看,硬件收益(主要为智能手机销售)从上年的43.88亿港元猛然为28.99亿港元,下降幅度巨大。通讯服务业务收益38.53港元,虽然下降不明显,但相比其他竞争对手的正向增长,仍属明显弱势。

毫无疑问,智能手机领域进入了红海时代,功能更加新颖强大、体验观感更加吸引的各类手机品牌不断推陈出新,而作为捆绑式销售手机及其他通信硬件的电讯营办商来说,智能手机的销售天然敌不过独立手机品牌销售商。同时,随着换机需求进一步下降,预计和记电讯未来一两年难走出硬件收益下降的困境。

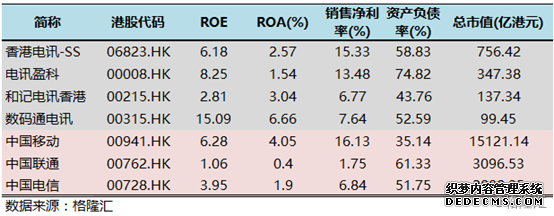

香港的通讯服务领域竞争形势异常激烈。目前,香港市场通讯服务领域方面的竞争环境相比仅有移动、联通、电信三大巨头垄断的国内市场更为严峻。除了有本港的龙头大哥香港电讯-SS(和电讯盈科(00008.HK)在龙虎争夺之外,还有同体量的对手数码通电讯(00315.HK)也还在一旁较劲着。

据悉,在固网方面,本地参与者超过20家,超200家互联网服务供应商获发牌照提供宽频服务,在流动服务方面,有4家主流流动网络营运商,行业渗透率超200%尊龙人生就是博!ag旗舰厅登录。

同时,随着国内三大超级巨头在香港市场的通讯业务进一步拓展,对于仅730多万香港人的市场,可谓通讯服务领域可谓羊少狼多,竞争程度可用“恶劣”来形容。

对于竞争力与其他前几家对手几乎不在同一层次的和记电讯,在该领域仍会举步维艰。

不过,随着5G技术的日渐完善,5G时代的到来,和记电讯仍能再一次享受到硬件(智能手机更好)更新及通讯服务的又一波巨大的技术红利。能不能利用这一次时代性的大机会让公司走出困境,在列强环绕之下,夺回原来的市场份额,乃至重新焕发新活力,已然成为公司未来命运攸关的重要一局。

现在,手握巨量现金资产的和记电讯,一边是公司的前景充满挑战,一边是投资者强烈的派息期待,管理层到底如何决策,我们拭目以待。返回搜狐,查看更多